En el marco de nuestra colaboración con la firma mexicana Blasco y Asociados, publicamos a continuación información fiscal y societaria de interés para aquellas empresas con intereses en México.

En el marco de nuestra colaboración con la firma mexicana Blasco y Asociados, publicamos a continuación información fiscal y societaria de interés para aquellas empresas con intereses en México.

Aprovechamos para recordar la presencia de ATE en México, y nuestra disposición para aclarar cualquier consulta relacionada con la planificación fiscal o económico-financiera de su empresa en este destino.

El objetivo es señalar algunas de las disposiciones corporativas, fiscales y societarias que las Sociedades Mercantiles en México deben cumplir de forma anual, y son como sigue:

1. Asamblea Anual de Socios o Accionistas

En términos de la Ley General de Sociedades Mercantiles, las Sociedades Mercantiles deberán celebrar una asamblea anual ordinaria dentro de los cuatro meses siguientes al cierre del ejercicio fiscal, es decir, a más tardar el 30 de abril, en la cual se discutirá y aprobará lo siguiente:

- Estados Financieros de la Sociedad para el año fiscal previamente concluido, así como sus Anexos.

- Informe del Administrador/Gerente Único o Consejo de Administración/Gerentes.

- Informe del Comisario para el ejercicio fiscal previamente concluido.

- Emolumentos de los Administradores y Comisarios.

En la Asamblea Anual también podrán abordarse otros asuntos, tales como: (1) renuncia, remoción o designación del Administrador/Gerente Único o alguno de los miembros del Consejo de Administración/Gerentes; o, (2) el otorgamiento o revocación de poderes.

Es importante mencionar que para efectos de llevar a cabo el debido cumplimiento de las disposiciones fiscales a partir de 2021 respecto de la documentación que se deberá conservar por el tiempo en que subsistan las Sociedades, es importante que estas cuenten cuando menos con los 3 (tres) libros corporativos (Libro de Actas, Libro de Accionistas y Libro de Variaciones de Capital) a los que hacen referencia los artículos 128 y 194 de la Ley General de Sociedades Mercantiles, así como los artículos 33 y 36 del Código de Comercio.

2. Presentación de la Relación de Socios o Accionistas

Extranjeros ante el Registro Federal de Contribuyentes

Si los Socios o Accionistas de una Sociedad Mercantil son personas físicas o morales residentes en el extranjero y no se encuentran inscritas en el Registro Federal de Contribuyentes (RFC), dicha Sociedad deberá presentar a través de la página de Internet del Servicio de Administración Tributaria una relación de dichos Socios o Accionistas dentro de los tres primeros meses posteriores al cierre del ejercicio fiscal correspondiente, indicando su domicilio, residencia fiscal y número de identificación fiscal.

3. Presentación de Aviso de Modificación de Estructura

Accionaria ante la Secretaría de Economía

A partir del 15 de diciembre de 2018 se debe informar a través de un Aviso que se presenta en el Sistema Electrónico de Publicaciones de Sociedades Mercantiles de la Secretaría de Economía, cualquier modificación o incorporación de Socios o Accionistas en la estructura accionaria de una Sociedad Anónima y de una Sociedad de Responsabilidad Limitada.

4. Renovación Anual ante el Registro Nacional de Inversión Extranjera

En términos de la Ley de Inversión Extranjera y su Reglamento, las Sociedades Mercantiles que cuenten con inversión extranjera deberán inscribirse ante el Registro Nacional de Inversión Extranjera (RNIE) y renovar su constancia anualmente, siempre que durante el último ejercicio fiscal hubieran tenido un monto superior a MXN $110’000,000.00 en alguna de las siguientes cuentas o conceptos:

- Activos totales.

- Pasivos totales.

- Ingresos (en el país y en el exterior).

- Egresos (en el país y en el exterior).

La Renovación Anual antes señalada deberá presentarse ante el propio RNIE de la Secretaría de Economía.

5. Aviso de Actualización Trimestral ante el RNIE

Con independencia de lo anterior, la Sociedad Mercantil deberá presentar el Aviso de Actualización Trimestral dentro de los 10 días hábiles siguientes al cierre del trimestre de que se trate (i.e. enero-marzo, abril-junio, julio-septiembre, y octubre-diciembre), si durante tal trimestre hubo modificaciones en:

- La denominación o razón social, el domicilio fiscal o la actividad económica de la Sociedad Mercantil.

- Las cuentas de ingresos o egresos cuando en un monto superior a MXN $20’000,000.00.

- La participación en el capital social de personas morales extranjeras en un monto superior a MXN $20’000,000.00.

- Variaciones en los saldos de las siguientes partidas contables en un monto superior a MXN $20’000,000.00:

- Cuentas por cobrar o por pagar por parte de Subsidiarias, Socios o Accionistas y/o Empresas residentes en el extranjero que formen parte del mismo Grupo Corporativo y no sean Socios o Accionistas.

- Aportaciones para futuros aumentos de capital.

- Reservas de capital

- Resultados de ejercicios anteriores (transferencia del resultado del ejercicio a acumulados y dividendos).

Cabe señalar que los montos señalados anteriormente están sujetos a variaciones por parte de la Comisión Nacional de Inversiones Extranjeras.

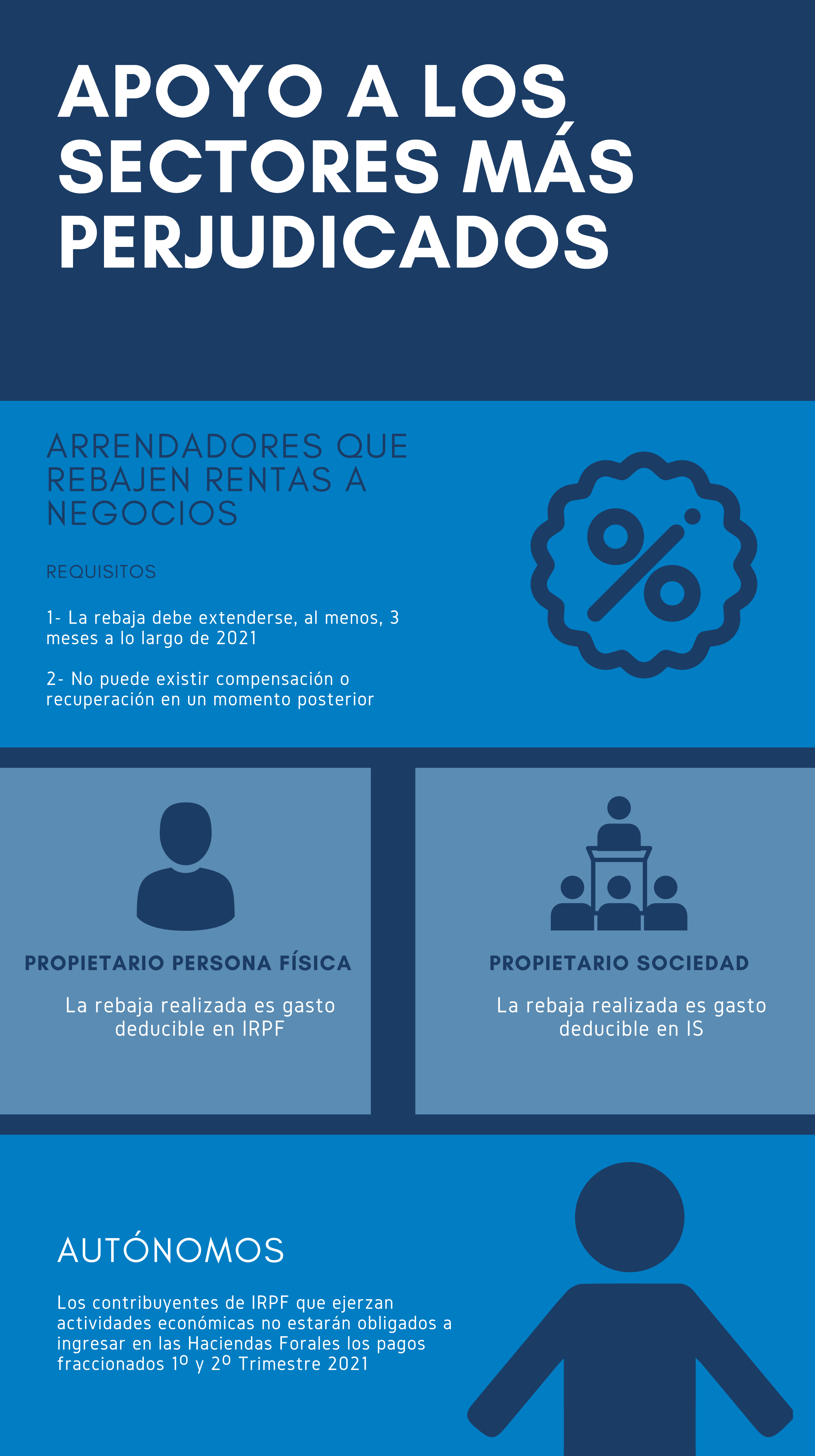

El día 13 de marzo ha sido publicado un nuevo Real Decreto-Ley, por el que se aprueban una serie de medidas extraordinarias de apoyo a la solvencia empresarial, en respuesta a la pandemia de la COVID-19.

El día 13 de marzo ha sido publicado un nuevo Real Decreto-Ley, por el que se aprueban una serie de medidas extraordinarias de apoyo a la solvencia empresarial, en respuesta a la pandemia de la COVID-19.

Últimos posts